Ejerskifteforsikring – få 3 gratis tilbud

En ejerskifteforsikring dækker køber og sælger for skader, som ikke er nævnt i elinstallations- og tilstandsrapporten i forbindelse med at et hus skifter ejer. Læs her her hvordan du er dækker dig i forbindelse med køb og salg af et hus, samt hvordan du i denne forbindelse anskaffer dig en billig ejerskifteforsikring.

Få 3 gratis tilbud på din forsikring her

Forsikringsportalen kan hjælpe dig med at få 3 gode og uforpligtende tilbud – helt gratis.

- Udfyld en formular og få 3 konkurrencedygtige tilbud – og spar penge på din forsikring hvert eneste år.

- Lad flere selskaber kæmpe om dine forsikringer

- Det er nemt – gratis og uden forpligtelser.

Hvad er en ejerskifteforsikring?

Ejerskifteforsikringen dækker køber eller sælger af et hus, i forbindelse med huskøb/hussalg. Forsikringen sikrer dig i op til 5 år efter overdragelsen af huset, imod skader, fejl og mangler, som er opstået inden overdragelsen, og som ikke står beskrevet i tilstandsrapporten eller elinstallationsrapporten.

Herunder kan du læse, hvilke fordele en ejerskifteforsikring giver for henholdsvis sælger og køber:

Sælger

Som sælger gælder det efter den nye forældelsesloven pr. 1. januar 2011, at du som sælger som udgangspunkt hæfter op til 3 år for fejl og mangler på boligen (tidligere 20 år). Har en fejl eller mangel dog ikke komme til syne før der er gået længere tid, regnes forældelsesfristen dog først fra den dag, at køber fik eller burde have fået kendskab til fejlen eller manglen. Der gælder dog en absolut forældelsesfrist på 10 år, hvilket betyder, at sælger ikke hæfter efter 10 år uanset om køber har eller burde have kendskab til fejlen. For forurening gælder dog en absolut frist på 30 år

Køber

Som køberer fordelen, at du ved eventuel skjult fejl eller mangel, vil kunne få dækket udgifterne til at udbedre skaden. Nogle former for skader kan nemlig løbe og i mange tusinde kroner, og selvom sælger i nogle tilfælde kan have økonomisk ansvar, kan en uenighed eller tvist udskyde processen i op til flere måneder eller år. Forsikringen sørger derfor for, at du som sælger ikke ruinere din egen privatøkonomi, hvis der en dag opstår en skade.

Hvem tegner ejerskifteforsikringen?

Oftest vil det være sælger der tegner forsikringen for ikke at hæfte for uforudsete fejl og mangler, som skulle vise sig efter huset er solgt. Det er dog ikke unormalt, at køber eller ejendomsmægler også hjælper med at indhente tilbud på forsikringen. Hvis en sælger foreslår en ejerskifteforsikring, er køber af huset dog ikke forpligtet til at sige ja til at tegne en ejerskifteforsikring. Vælger køber dog at takke nej, kan sælger fritages for ansvaret, såfremt sælger har udarbejdet en tilstandsrapport og elinstallationsrapport, indhentet tilbud på en ejerskifteforsikring og givet køber tilsagn om at betale halvdelen af forsikringspræmien, samt tydeligt gjort køber opmærksom på, at sælger fritages for ansvaret ved at opfylde disse betingelserne. Dette gøres oftest ved at vedlægge ovennævnte som bilag til købsaftalen.

Hvem betaler ejerskifteforsikringen?

Sælger skal som udgangspunkt betale halvdelen af prisen på ejerskifteforsikringen. Sælger er derfor oftest interesseret i, at finde den billigste ejerskifteforsikring som muligt. Køber er dog ikke forpligtet til at vælge det forsikringsselskab, som sælger foreslår. Det står nemlig køber frit for, at indhente tilbud fra andre selskaber og vælge et andet sted, hvis køber kan finde en bedre pris eller dækning hos et andet forsikringsselskab. Køber er dog kun forpligtet til, at betale 50% af prisen på den billigste forsikring som han/hun har fundet, uagtet om sælger vælger denne forsikring eller ej.

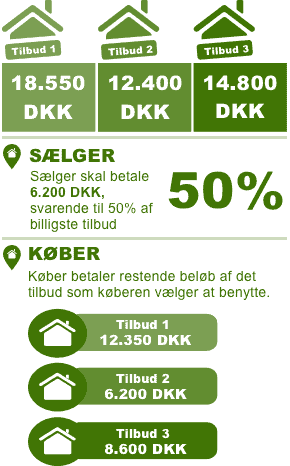

I illustrationen til højre kan der ses et eksempel, på en sælger der har indhentet 3 tilbud;

Tilbud 1. koster 18.550 DKK

Tilbud 2. koster 12.400 DKK

Tilbud 3. koster 14.800 DKK

Da sælger kun er forpligtet til at betale 50% af de billigste tilbud, skal personen i dette tilfælde kun betale 6.200 DKK, resten betales af køber. Ønsker køber derfor at tage imod et tilbud dyrere end det til 12.400 DKK, skal køber dermed betale differencen mellem forsikringspræmien og de 6.200 DKK som køber betaler.

I illustrationen kan du se eksempler på, hvad køber skal betale, ved hver af de respektive tilbud der er indhentet i eksemplet.

Hvad dækker en ejerskifteforsikring?

En ejerskifteforsikring dækker som udgangspunkt for udbedring af skjulte fejl og mangler, som køber ikke har kendt til på forhånd ved overtagelsen af boligen. Forsikringen dækker for alle bygninger på ejendommen, og som er blevet undersøgt af den bygningssagkyndige i forbindelse med tilstandsrapporten eller elinstallationsrapporten. Følgende fejl og mangler er som standard dækket ind:

Nedsat funktion af elinstallationer: Forsikringen dækker udbedring af manglende eller nedsat funktion i dine elinstallationer. Såfremt der er findes ulovlige elinstallationer i boligen, vil forsikringen dække for, at disse installationer bliver gjort lovlige igen.

Nedsat funktion af vvs-installationer: Ejerskifteforsikringen søger også for at dække, i forbindelse med nedsat eller manglende funktion af varme-, ventilations-, og sanitetsinstallationer. Dette gælder både inden for boligen, samt under og på ydersiden af bygningens fundament. Skulle nogle af installationerne vise sig at være ulovlige, vil forsikringen også dække udbedringsomkostningerne, der er i forbindelse med lovliggørelsen af installationerne.

Fysiske forhold ved bygningen: Forsikringen dækker også, hvis boligen har skader eller fysiske forhold som f.eks. brud, lækage, deformering, svækkelse, revnedannelse eller ødelæggelse, og disse forhold kan udvikle sig til en skade, hvis der ikke sættes ind.

Teknisk bistand: • Er der brug for teknisk bistand i forbindelse md med en fejl eller skade, som er dækket af forsikringen, vil disse også dækket. Dette kræver dog at afgifterne til bistanden er aftalt med forsikringsselskabet på forhånd.

Genhusning: Hvis en fejl eller skade er så slem, at boligen bliver ubeboelig, vil forsikringen dække for nødvendige udgifter i forbindelse med genhusning i op til 12 måneder.

Hvor længe gælder en ejerskifteforsikring?

Ejerskifteforsikringen er forpligtet til at gælde i mindst 5 år ved lov. Nogle selskaber tilbyder dog en udvidet ejerskifteforsikring, som gælder i op til 10 år. Imens den udvidende ejerskifteforsikring er et tilvalg hos nogle selskaber, er den inkluderet hos andre. Det er derfor altid vigtigt, at være opmærksom på hvilken dækning der er gældende, når man sammenligner de tilbud man har indhentet. Du kan herunder læse, hvad forskellen er på den 5-årige ejerskifteforsikring og den 10-årige udvidede ejerskifteforsikring:

Normal (5 år): Den 5-årige ejerskifteforsikring dækker de ovennævnte forsikringsforhold, i de tilfælde, hvor fejlen eller skaden ikke allerede er nævnt i tilstandsrapporten eller elinstallationsrapporten. Forsikringen dækker kun de skader, som ikke dækkes af andre forsikringer, som f.eks. husforsikringen. Forsikringen kan tegnes på både enfamiliehuse, rækkehuse, ejerlejligheder og sommerhuse. Det er dog sjælendt, at der tegnes en ejerskifteforsikring i forbindelse med salg eller køb af lejlighed, da det forudsætter, at der laves en tilstands- og elinstallationsrapport på hele ejendommen. Da dette ofte er en bekostelig affære, ses det derfor yderst sjældent.

Udvidet (10 år): Den udvidede ejerskifteforsikring har en løbetid på 10 år, hvilket betyder, at sælger er dækket i hele den periode, som sælger hæfter for ansvaret i forbindelse med fejl og mangler, forudsat, at der ikke er tale om forurening. Udover at dækker i længere tid, dækker forsikringen i mange tilfælde også for flere forhold. Heriblandt hvis der skulle vise sig at være ulovlige kloak- og stikledninger på grunden, hvis boligen har en ulovlig indretning (f.eks. manglende vådrumssikring), eller hvis der skulle vise sig at være sætningsskader grundet sunket eller forskudt fundament.

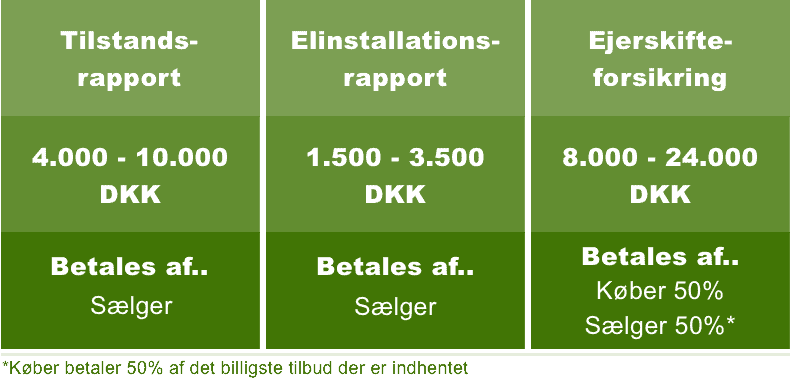

Hvad koster en ejerskifteforsikring?

En ejerskifteforsikring koster typisk i omegnen af 8.000–24.000 DKK i forsikringspræmie. For at lave en ejerskifteforsikring, er det dog en forudsætning, at sælger af boligen fået en sagkyndig til at lave en elinstallations- og tilstandsrapport, da prisen er baseret på rapporternes vurdering af ejendommen stand, størrelse, beliggenhed og ejendomsværdi. En tilstandsrapport koster typisk i omegnen af 4.000–10.000 DKK og en elinstallationsrapport koster typisk omkring 1.500–3.500 DKK, alt efter størrelsen på boligen.

Hvis du er interesseret i at vide mere om de to rapporter, så læs nedenstående afsnit, der går i dybden med hvad de hver især dækker over, og hvilken betydning de har for boligen.

Hvad er en tilstandsrapport?

Tilstandsrapporten er en rapport der bliver lavet af en byggesagkyndig på baggrund af en standardformular og som indeholder oplysninger om skader, tegn på skader, som forhold som giver nærliggende risiko for skader i fremtiden. Findes der nogle fejl eller mangler, giver den bygningssagkyndige ud fra hvert punkt i rapporten en bedømmelse af, hvor alvorlig fejlen eller manglen er.

Rapporten indeholder dog ikke oplysninger om boligens udseende, almen slid, indretning, hvidevarer, markiser, udendørs svømmebassiner, eller elinstallationer. Rapporten tager derudover også kun højde for synlige fejl og mangler på bygningens tilgængelige bygningsdele. Den sagkyndige vil derfor ikke begynde at pille fliser op, bryde igennem vægge, gulv eller luft, for at se om der skulle være skjulte fejl eller mangler. Disse fejl kan dermed risikere først at vise sig op til flere år efter huset er overtaget.

Tilstandsrapporten er gyldig, fra den dag den bygningssagkyndige indberetter rapporten, og må ikke være ældre end 6 måneder når købsaftalen underskrives for at sælger kan fritages for sit ansvar (Læs mere under ’Hvem tegner ejerskifteforsikringen?’).

Hvad er en elinstallationsrapport?

Elinstallationsrapporten laves af en elinstallatør der er autoriseret til at lave en undersøgelse af boligens elinstallationer. Rapporten laves på baggrund af en standardformular udarbejdet af Sikkerhedsstyrelsen, og foregår ved, at elinstallatøren laver stikprøver elinstallationen. Der laves dog ikke en komplet gennemgang. Det vil sige, at installatøren ikke gennemgår alle stikkontakter, lige så vel, som der kun kigges på synlige fejl og mangler. Elinstallatøren bryder således ikke igennem luft, vægge og gulv, for at finde ulovlige elinstallationer.

FAQ

Kan jeg købe ejerskifteforsikring til lejlighed?

– Ja, det kan godt lade sig gøre at købe ejerskifteforsikring til en ejerlejlighed. Det er dog af praktiske årsager ikke set så ofte, da det kræver at tilstands- og elinstallationsrapporten gennemgår hele bygningskomplekset og ikke kun den ejerlejlighed der sælges. Da dette i langt de fleste tilfælde er en besværlig og yderst bekostelig affære, sælges ejerlejligheder oftest uden en ejerskifteforsikring.

Kan jeg tegne ejerskifteforsikringen efter overtagelsen af boligen?

– Nej. Vælger du at tegne en ejerskifteforsikring, er det en forudsætning, at den tegnes inden huset overdrages til køber. I nogle tilfælde kan visse selskaber dog tilbyde, at skifte fra en 5-årig ejerskifteforsikring til den 10-årige udvidede ejerskifteforsikring efter overtagelsen.

Har selvrisikoen betydning på ejerskifteforsikringen?

– Selvrisikoen er i henhold til lov om forbrugerbeskyttelse ved erhvervelse af fast ejendom m.v. fastsat til maksimalt 5.000 DKK pr. skade fra ejerskifteforsikringer tegnet efter d. 1. Maj 2012. For ejerskifteforsikringer købt før denne dato kan risikoen dog variere og i nogle tilfælde udgøre mere end 20.000 DKK pr. skade.

Hvorfor er der stor prisforskel på forsikringen?

– Der er ikke nogen fornuftig forklaring på, hvorfor priserne på ejerskifteforsikringer variere så meget som de gør. I nogle tilfælde skyldes det dækningen, men i mange tilfælde kan man finde et selskab, som tilbyder billigere pris og bedre dækning. Den bedste forklaring er, at de forsikringsselskaber har en forskellig risikovurdering af de faktorer, som de bruger til at udregne prisen. Da er denne risikovurdering der gør, at man ofte ser forskellige pris på forsikringer på tværs af selskaber der tilbyder det samme.

Er ejerskifteforsikringen ens på tværs af selskaber?

– Der er lovkrav der sikre, at alle har den samme minimusdækning. Visse selskaber tilbyder dog en udvidet dækning der stiller forbrugeren bedre end minimumsdækningen. Det er derfor nødvendigt at gennemgå betingelserne fra de individuelle forsikringstilbud du indhenter.

Bør man være forsikret i 5 eller 10 år?

– Det er anbefalet, at man tegner en udvidet ejerskifteforsikring der dækker i 10 år, så sælger er fritaget for sit ansvar i hele hæftelsesperioden. Derudover risikere man også, at prisen mellem en 5-årig og 10-årig aftale kan stige efter tegningstidspunktet.

OBS: Denne artikel er vejledende og der tages forbehold for ukorrekt information. Kontakt altid dit eget forsikringsselskab, for at få den nødvendige rådgivning vedr. gældende regler og dækning.

Få 3 gratis tilbud på din forsikring her

Forsikringsportalen kan hjælpe dig med at få 3 gode og uforpligtende tilbud – helt gratis.

- Udfyld en formular og få 3 konkurrencedygtige tilbud – og spar penge på din forsikring hvert eneste år.

- Lad flere selskaber kæmpe om dine forsikringer

- Det er nemt – gratis og uden forpligtelser.