Billig forsikring – 5 gode råd

Er du en af de danskere, som hvert år betaler for meget for dine forsikringer? Så har vi samlet 5 gode råd til, hvordan du finder den billigste forsikring. Der er nemlig ofte ganske mange penge at spare, ved at skifte forsikringsselskab.

Dette skyldes først og fremmest, at selskaberne udregner priserne på baggrund af forskellige faktorer, som de hver især tillægger en hvis risiko. Da denne risko beror på et individuelt skøn fra forsikringsselskaberne, vil priserne være forskellige, alt efter hvordan de forskellige faktorer passer med forsikringsselskabets risikovurdering. Det er derfor der ikke altid er sammenhæng i, hvilket selskab som er billigst. Det selskab der er billist for din nabo, er nemlig ikke nødvendigvis billist for dig. Det er derfor vigtigt at man ikke blot stiller sig tilfreds med at tjekke prisen hos ét enkelt selskab, men at man sammenligner priserne på tværs at flere selskaber.

Læs herunder vores gennemgående guide til, hvordan du sikre dig en god og billig forsikring:

Undersøg forsikringsmarkedet

9 ud af 10 danskere betaler generelt for meget for deres forsikringer. Det viser en undersøgelse fra Konkurrence- og Forbrugerstyrelsen, som Megafon har udført i en rundspørge blandt 5.000 danskere med indbo- og bilforsikring. Alligevel er det kun 2 ud af 10 danskere, som har skiftet inden for de sidste 2 år.

Dette hænger ofte sammen med, at folk glemmer at tjekke op på deres forsikringspriser, til trods for at disse hele tiden ændre sig, og der dermed kan være stor variation på prisen imellem de enkelte forsikringsselskaber.

Hos Forsikringsportalen oplever vi også, at folk har en fejlagtige opfattelse af, at det er besværligt at skifte forsikringsselskab. Nu til dags er et forsikringsskifte dog lige som nemt som at skifte mobilselskab eller avisudbyder. Der kan derfor være mange penge at spare som forbruger, ved at tjekke om man har de rigtige forsikringer.

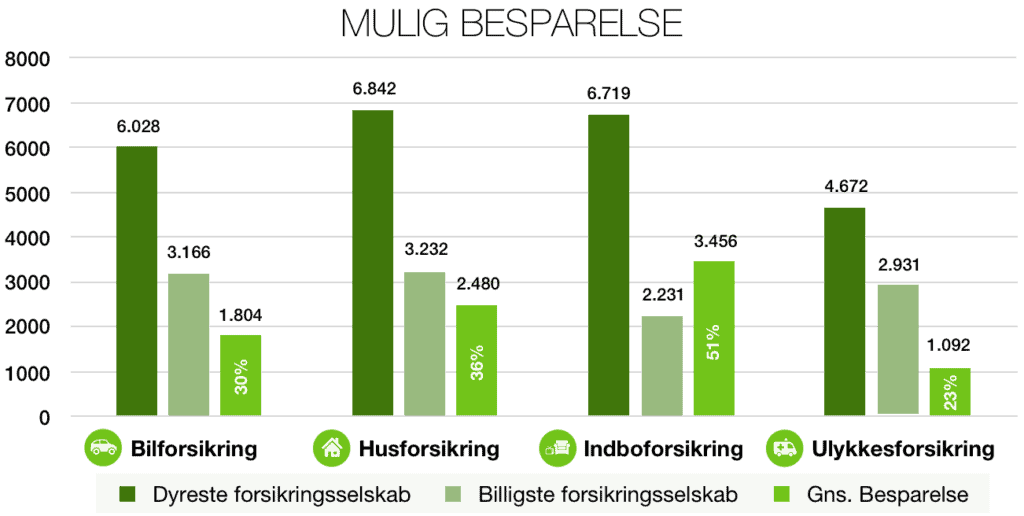

I en undersøgelse foretaget af Forsikringsportalen, fandt vi en gennemsnitlig besparelse på 2208 kroner om året, eller 35 procent, ved indhentning af tilbud til en familie bestående af to voksne på 34 og 31 år, samt et barn på 4 år. Det er altså muligt at få en billigere forsikring, hvis man investerer en smule tid i processen.

Herunder ses et eksempel på hvor meget familien kunne spare på henholdsvis deres bilforsikring, husforsikring, indboforsikring (inkl. rejseforsikring) og ulykkesforsikring:

Ovenstående eksempel tager udgangspunkt i følgende forsikringsforhold:

Familie: 2 voksne, 1 barn.

Alder: 34, 31 & 4 år.

By: 2300 København S.

Bilforsikring: Kaskoforsikring med selvrisiko på 5.000 og 15.000km om året.

Bil 1: VW Up 1,0 BMT Cheer 60HK 5d, 2014 (Elitebilist).

Bil 2: Kia Picanto 1,2 Active 85HK 5d, 2013 (Elitebilist).

Husforsikring: 122 kvm. udenkælder

Indboforsikring+rejseforsikring: Forsikringssum på 100.000, selvrisiko 2.000

Ulykkesforsikring: Forsikringssum ved varigt mén på 1.000.000 og 100.000 ved død.

Udregninger er foretaget d. 28.09.16.

Så nemt skifter du forsikringsselskab

- Indhent tilbud

Indhent op til 3 gratis tilbud på en billig bilforsikring, samt dine andre forsikringer, ved at gøre brug af vores online formular. Du vil efterfølgende blive kontaktet af op til 3 forsikringsselskaber i løbet af få hverdage med et forsikringstilbud på de produkter du har efterspurgt.

- Sammenlign og vælg

Sammenlign de tilbud du har modtaget og vælg det forsikringsselskab der giver dig den ønskede dækning til den bedste pris. Når du skifter forsikringsselskab, kan din gamle forsikring som hovedregel opsiges med ét måneds varsel, hvis forsikringen har været i kraft i mere end et år. Det koster typisk et gebyr på omkring 50 kr.

- Flyt og opsig din forsikring

Du kan i dit forsikringstilbud vælge, at lade det nye forsikringsselskab opsige dine gamle aftaler. Så klarer de hele overdragelsen for dig. Har du penge tilgode ved overdragelsestidspunktet, vil du efterfølgende modtage det fra dit gamle selskab. Bemærk også, at du altid har 14 dages fortrydelsesret når du skifter til et nyt forsikringsselskab.

Sæt din selvrisiko op

Der kan i langt de fleste tilfælde være mange penge at spare, ved at sætte sin selvrisiko en anelse op. Ofte betaler man nemlig ganske enkelt ”for meget” for den ekstra sikkerhed der er i at have en lav selvrisiko. For eksempel kan der i mange tilfælde spares op til 1.000 kroner, ved blot at sætte sin selvrisiko op på bilen fra 3.000 til 7.000 kroner. Kører du dermed skadesfri i blot 4 år, så vil pengene allerede være tjent hjem. Dermed vil du efterfølgende inkassere 1.000 hvert år du køre skadesfri. Det er dog ikke kun på bilforsikring af dette kan svare sig. Selvrisikoen er nemlig også meget at betyde for andre forsikringer, såsom husforsikringen og indboforsikring. Det er især ved en selvrisiko på omkring 0-3000 kroner, at der opleves store prisfald når man nedsætter sin selvrisiko. Går man derfor op i at finde en billig forsikring, kan der derfor være en idé at sætte selvrisikoen op, hvis ikke man regner med at gøre brug af sin forsikring inden for de kommende år. Det er dermed også værd at overveje, hvorvidt man har tænkt sig at indberette småskader der evt. vil kunne betyde dyre forsikringspriserne de kommende år. Der er nemlig ingen grund til at betale for ekstra sikkerhed, hvis man ikke har tænkt sig at benytte sin forsikring til småskader. Det er derfor værd at tænkte over, hvilket grænsebeløb der afgør, hvorvidt man vil gøre brug af sin forsikring eller ej.

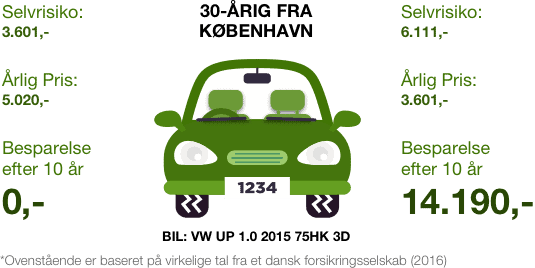

Eksempel: For at illustrere den mulige besparelse, vil nedenstående illustration vise, hvor mange penge det er muligt at spare for en billist, som der har kørt skadesfrit i 10 år. Eksemplet tager udgangspunkt i en 30-årig person fra København, der har indhentet tilbud på en Volkswagen Up 1.0 fra 2015 på 75 hestekræfter og med 3 døre. Alle priserne i sammenligningen er faktiske data fra et dansk forsikringsselskab (udregnet i 2016).

Vælg kun relevante dækninger

Det er ikke altid nemt, at sammensætte den rette kombination af god dækning og lav forsikringspris. Det er dog altid værd at undersøge, præcis hvilken dækning man har behov for, så man ikke betaler for en unødvendig forsikring. Tilvalgsdækninger kan nemlig i nogle tilfælde have stor betydning for prisen på dine forsikringer. Skal man have bil er det derfor værd at overveje, om man skal have en kaskoforsikring, eller hvorvidt en ansvarsforsikring dækker ens behov. Lige så vel som om man ønsker at forsikre sig imod stenslag, eller om du i realiteten ønsker at påtage dig den risiko selv. Det samme gælder ved husforsikring, hvor man som reelt kan tilvælge at forsikre sig imod rotter, svampe, insektangreb, vandskade, eller skjulte rør, stikledninger og meget mere.

Alle disse tilvalg påvirker prisen, nogle i større grad end andre. Ønsker man sig dog en billig forsikring, er det derfor værd kun at nøjes med de mest nødvendige dækninger, hvorimod at hvis man har fokus på dækning, så er det måske værd at tage forbehold for flere risici.

Saml alle dine forsikringer hos ét selskab

Flere forsikringsselskaber tilbyder samlerabat, hvis du samler alle dine forsikringer hos ét enkelt selskab. Samlerabatten vil typisk ligge på 10-30% af den samlede forsikringspris. Har man derfor flere store forsikringer kan det i mange tilfælde give en gunstig besparelse, som gør det mest attraktivt at samle alle forsikringerne hos et enkelt selskab. Hos Forsikringsportalen anbefaler vi derfor, at man indhenter tilbud på alle sine forsikringer på én gang, og derefter tager stilling til, om det bedst kan svare sig at samle alle sine forsikringer, eller om det bedre kan svare sig at sprede dem over flere forsikringsselskaber.

Bemærk i denne forbindelse, at du på de forsikringstilbud du modtager, i langt de fleste tilfælde vil kunne se, hvad prisen er både med og uden samlerabat. Du kan derfor i ro og mag og sammenligne tilbuddene, og vælge den kombination der giver dig den største prisbesparelse.

Forebyg skader

Desto mere man gør brug af sin forsikring, desto større bliver prisen også på sine forsikringer. Forsikringsselskaberne bruger nemlig din skadeshistorik, til at udregne prisen på dine forsikringer. Er du derfor typen der hyppigt får skader, er de værd at overveje, hvornår det giver mening at gøre brug af sin forsikring. F.eks. vil det sjældent kunne betale sig, at anmelde småskader, da erstatningen ikke står til mål med den forøgede prisstigning, som man som forsikringstager vil opleve de efterfølgende år. Hos nogle forsikringsselskaber har kunderne dog lov til at anmelde skader, uden at det påvirker den efterfølgende forsikringspris. Anmelder man en skade, er det derfor værd at undersøge, hvilken betydning det har for den fremtidige pris.

Også ved forsikringsskifte kan skadeshistorikken have betydning. Hos nogle selskaber kigger man ved forsikringsskifte på antallet af skader de sidste 3 år, hvorimod man hos andre kigger helt op til 5 år tilbage. Det er derfor altid fornuftigt at forebygge forsikringsskader i det omgang det er muligt, og ikke at anmelde småskader, der måtte påvirke den fremtidige forsikringspris.

Tjek din forsikring her – få 3 tilbud

Forsikringsportalen kan hjælpe dig med at få 3 gode og uforpligtende tilbud – helt gratis.

- Udfyld en formular og få 3 konkurrencedygtige tilbud – og spar penge på din forsikring hvert eneste år.

- Lad flere selskaber kæmpe om dine forsikringer

- Det er nemt – gratis og uden forpligtelser.