Få en billig og god ulykkesforsikring

Har du forsikret dig selv og dine børn? Med en ulykkesforsikring kan du skabe tryghed og glemme bekymringerne om økonomien, hvis uheldet er ude. Få 3 gratis tilbud på din ulykkesforsikring ved at udfylde vores formular.

Ulykkesforsikringen er en af de forsikringer, man aldrig håber på at komme til at bruge. Skulle det dog ske, at du en gang kommer til at pådrage dig en alvorlig skade, vil den være yderst betryggende at have i bagagen. Den sikrer dig nemlig økonomisk i tilfælde af, at du kommer ud for en alvorlig skade. Til trods for at omkring 80% af den danske befolkning har en ulykkesforsikring, er det dog langt fra alle, som tjekker, om de stadig betaler en konkurrencedygtig pris. Dette er til trods for, at der ofte er store forskelle på, hvad de individuelle forsikringsselskaber tager for samme varer. Læs herunder hvordan du sikrer dig en god og billig ulykkesforsikring.

Tjek din ulykkesforsikring her – få 3 tilbud

Forsikringsportalen kan hjælpe dig med at få 3 gode og uforpligtende tilbud – helt gratis.

- Udfyld en formular og få 3 konkurrencedygtige tilbud – og spar penge på din forsikring hvert eneste år.

- Lad flere selskaber kæmpe om dine forsikringer

- Det er nemt – gratis og uden forpligtelser.

Hvilken type ulykkesforsikring?

At finde den helt rigtige ulykkesforsikring kan være lidt af en udfordring, hvis ikke du har styr på hvilke typer der findes, og hvordan du er dækket af hver især. Dækning og pris hænger dog oftest sammen, og det store spørgsmål er derfor, hvor godt du ønsker at være dækket i tilfælde af et uheld. I første omgang skal du tage stilling til, om du vil være dækket i din fritid, eller om du ønsker en heltidsulykkesforsikring. Læs forskellen herunder:

Fritidsulykkesforsikring

En fritidsulykkesforsikring dækker dig, som navnet antyder, kun i din fritid – herunder også på vej til og fra arbejde, hvis du skulle komme ud fra et uheld der giver dig varige mén. Dette kan være efter skader du pådrager dig ved f.eks. sportslige aktiviteter såsom boksning, løb eller badminton. Hver dog opmærksom på, at den ikke dækker dig, hvis du laver arbejde for andre i din fritid.

Heltidsulykkesforsikring

En heltidsulykkesforsikring dækker dig derimod i alle døgnets 24 timer – således både i din fritid og på dit job. Bemærk: Er du studerende vil det oftest være nødvendigt med en heltidsulykkesforsikring, da dit studie sidestilles med et arbejde.

Forsikringsselskaberne råder oftest deres kunder til at tegne en heltidsulykkesforsikring, hvis de er lønmodtagere – også selvom at de automatisk er dækket ind af en arbejdsskadeforsikring. Det skyldes primært to faktorer. Den ene er, at du kan komme i klemme mellem din fritidsulykkesforsikring og din arbejdsskadeforsikring, hvis skaden er sket i en gråzone mellem arbejde og fritid. I så fald vil en heltidsulykkesforsikringen ”redde” dig, hvis arbejdsskadeforsikringen ikke går ind og dækker dig økonomisk. Den anden årsag til, at heltidsulykkesforsikringen anbefales er, at den kan være et nyttigt økonomisk supplement til din arbejdsskadeforsikring, hvis ulykken sker på arbejdet. Modsat mange andre forsikringer, kan man nemlig godt modtage erstatning for flere ulykkesforsikringer, hvis man er dobbeltforsikret.

Hvad dækker en ulykkesforsikring?

Begge forsikringstyper omfatter som minimum økonomisk dispensation ved varige mén som følge af en ulykke, samt de behandlingsudgifter der måtte være forbundet med skaden. Typisk vil der blive udbetalt erstatning, hvis en skade har påført et varigt mén på 5% eller derover. I visse selskaber ligger dette tal dog højere, og der er derfor vigtigt at kigge på hvor godt du er dækket, når du sammenligner de tilbud du indhenter. Jo lavere mén grad, desto bedre er du dækket. Nogle selskaber tilbyder yderligere også dobbelt erstatning ved en méngrad på 30% eller derover, hvorimod det hos andre selskaber er en tilvalgsdækning.

Hvordan fastsættes din méngrad ved en ulykke?

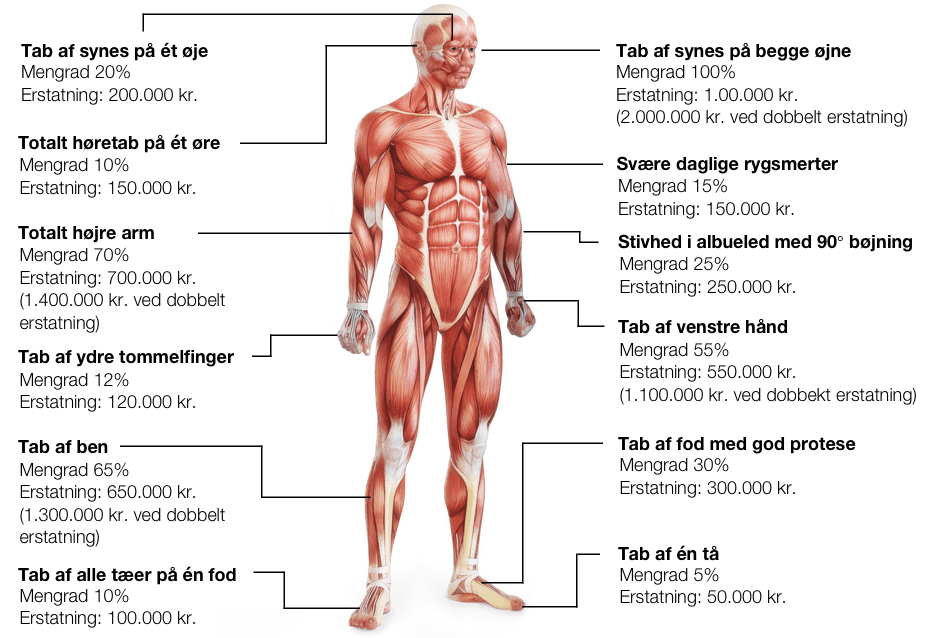

Typisk vil dit forsikringsselskab sende dig til lægen, som laver en undersøgelse af din skade og fastsætter en méngrad. Din godtgørelse for varigt mén, vil tage udgangspunkt i Arbejdsmarkedets Erhvervssikring (tidligere Arbejdsskadestyrelsen), som har lavet en méntabel, der indeholder en vejledende godtgørelse ved bestemte méngrader. Herunder finder du eksempler på, hvordan dan du vil være dækket, med en ulykkesforsikring på 1 mio. kr.

Dækning ved 1 mio. kr.

*Udregninger i ovenstående illustration er vejledende og tager udgangspunkt i Arbejdsmarkedets Erhvervssikrings méntabel (2015). Se altid aktuelle méngrader på deres hjemmeside.

Dækker ulykkesforsikring tabt arbejdsfortjeneste eller svie og smerte?

I tilfælde af, at du kommer ud fra et uheld der påføre dig tabt arbejdsfortjeneste eller svie og smerte, vil det være den ansvarlige skadevolder, som du kan søge erstatning hos. Din erstatning vil ske efter reglerne i erstatningsansvarsloven. Her vil det være muligt at søge svie- og smertegodtgørelse på 130 kr. pr. dag, du er syg på grund af ulykken, dog maks 50.000 kr. (Beløb pr. 2016). Ved tabt arbejdsfortjeneste, vil det være muligt at søge erstatning for den lønindtægt du mister. Har du mistet 15% eller mere af din erhvervsevne, vil retten til tabt arbejdsfortjeneste ophører når den endelige afgørelse af dit erhvervsevnetab er truffet.

Tilvalgsdækning:

Du har flere muligheder for at udvide din ulykkesforsikring med tilvalgsdækninger, som stiller dig bedre i visse situationer, hvis du pådrager dig varige mén.

Dobbelterstatning ved mén: En dobbelterstatning vil supplere din ulykkesforsikring, så du får to gange det oprindeligt erstatningsbeløb ved en méngrad på 30% eller derover. Hvis din forsikringssum f.eks. er på 1.000.000 kr. giver ulykkesforsikringen dig en erstatning på 200.000 kr., hvorimod du med dobbelterstatning vil få det dobbelte, altså 400.000 kr. Vær opmærksom på, at dobbelterstatning hos nogle forsikringsselskaber er inkluderet i prisen, imens det hos andre er en tilvalgsdækning.

Akut erstatning ved knoglebrud (strakserstatning): En straktserstatning vil sikre dig en økonomisk hjælp, hvis du får brud på f.eks. arme, ben, skuldre, eller ryg, selvom skadet ikke har påført varig mén. Der vil umiddelbart efter ulykken blive udbetalt 1% af forsikringssummen. Hvis der senere viser sig at være varige mén på over 5% (dette er standard hos de fleste selskaber), så vil du efterfølgende også få udbetalt erstatning for dette.

Fører af motorcykel/knallert: Langt de fleste forsikringsselskaber dækker ikke, hvis du kommer ud for en ulykke som fører af motorcykel eller knallert. Dette skyldes, at du som fører af en motorcykel eller knallert udsætter dig selv, for en større risiko. Denne tilvalgsdækning er derfor nødvendig, hvis du vil være dækket ved kørsel af disse motorkøretøjer. Er du i tvivl om dette er inkluderet i din forsikring, så spørg altid dit forsikringsselskab, så du ikke risikere at stå uden dækning, hvis der en dag skulle ske en ulykke.

Farlig sport: Det fleste ulykkesforsikringer kræver en speciel forsikring, hvis du dyrker farlig sport. Dette kan f.eks. være motorsport, bjergklatring, kamsport eller paragliding/faldskærmsudspring. Er du i tvivl om du er dækket af dette, så forhør dig altid hos dit forsikringsselskab, inden du begiver dig ud i noget der kunne være farligt sport. Dette gælder også, hvis du f.eks. er i udlandet og påtænker at prøve bungee jumping/skydiving eller andre aktiviteter der kunne gå underkategorien farlig sport.

Ulykkesforsikring til børn

Børneulykkesforsikringen er ofte en overset forsikring. Dog er det især vigtigt at gå sin forsikring efter i sømmene, når der kommer en lille ny, da børn ikke automatisk er dækket af deres forældres forsikringer i de første leveår. De fleste forsikringsselskaber tilbyder at medforsikrer børn gratis de første 2-3 år af deres liv, men det forudsætter, at du gør dit forsikringsselskab opmærksom på, at du faktisk har fået børn, og at de skal skrives på din egen ulykkesforsikring. Børnefamilier skal desuden være opmærksomme på, at børn fra august 2011 ikke er dækket af en kommunal ulykkesforsikring i landets skoler og dagsinstitutioner. Det betyder, at børn skal have deres egen ulykkesforsikring for at være dækket økonomisk mod uheld. Hvis du ønsker dette, er det derfor en god idé at tegne en børneulykkesforsikring så snart, at dine børn ikke er medforsikret på din egen mere.

Så nemt skifter du ulykkesforsikring

1. Indhent tilbud

Indhent op til 3 gratis tilbud på din ulykkesforsikring, samt dine andre forsikringer, ved hjælp af vores online formular. Du vil herefter blive kontaktet af forsikringsselskaberne indenfor et par hverdage med et forsikringstilbud.

2. Sammenlign og vælg

Sammenlign dine tilbud og vælg den forsikring, der giver dig den dækning du har brud for til den billigste pris. Hvis du vælger at skifte forsikringsselskab, kan din gamle forsikring som hovedregel opsiges med ét måneds varsel, hvis forsikringen har været i kraft i mere end et år. Det vil typisk koste et gebyr på ca. 50 kr.

3. Overdragelsen

Du kan med fordel give dit nye selskab fuldmagt til at opsige dine gamle aftaler, så klarer de hele overdragelsen for dig. Har du penge tilgode vil du efterfølgende modtage det fra dit gamle selskab. Bemærk også, at du altid har 14 dages fortrydelsesret hos dit nye forsikringsselskab, i tilfælde af, at du skulle fortryde købet.

FAQ til ulykkesforsikringer

Kan jeg have to ulykkesforsikringer på én gang?

I modsætning til eksempelvis indboforsikring kan du godt være dobbeltforsikret, når det kommer til ulykkesforsikring. Hvis du har heltidsulykkesforsikring, betyder det, at du både får udbetalt erstatning fra din arbejdsskadeforsikring samt fra din egen forsikring, hvis du kommer ud for en ulykke på arbejdet.

Er mit barn automatisk dækket af min ulykkesforsikring?

Nej, det er det ikke. Langt de fleste forsikringsselskaber tilbyder dog, at medforsikrer børn gratis de første 2-3 år af deres liv, hvis man gør dem opmærksom på, at man har fået et barn.

Hvad dækker en ulykkesforsikring?

Den dækker en bestemt sum, alt efter skad og méngrad. I nogle tilfælde dækker den også en bestemt sum ved død, som gives til de efterladte.

Hvordan beregnes méngrad?

Méngraden beregnes på baggrund af Arbejdsmarkedets Erhvervssikrings (tidligere Arbejdsskadestyrelsen) méntabel.

Hvad er en ulykke?

En ulykke er en pludselig hændelse, der forårsager personskade. Dvs. at ulykken skal ske “pludseligt” og ikke må være opstået ved f.eks. længerevarende belastning.