Få 3 gratis tilbud på en billig bilforsikring

Mange danskere betaler for meget for bilforsikring. Find ud af om du er er en af dem der kan spare, og lad flere selskaber kæmpe om din bilforsikring. Indhent 3 GRATIS tilbud helt uden forpligtelse, og find en billig bilforsikring

Sådan finder du den billigste bilforsikring

Undersøg markedet

Noget af det vigtigste når man skal finde en billig bilforsikring, er at indhente tilbud fra flere forskellige selskaber. En undersøgelse fra bilisternes organisation FDM viser, at der ofte er helt op til 50% forskel på den dyreste og billigste bilforsikring. Der er derfor vigtigt at undersøge forsikringsmarkedet, så man ikke går glip af et godt tilbud.

I denne forbindelse er det vigtigt at huske, at prisen afhænger af flere faktorer, såsom bilmærke, motorstørrelse, selvrisiko, adresse, alder etc. Dette er faktorer som forsikringsselskaberne hver især laver deres egen risikovurdering af, og det der er billigst for den ene er derfor ikke altid billigst for den anden. Så selvom din nabo eller kollega har fået en billig bilforsikring hos et specifikt forsikringsselskab, så er det altid godt at tjekke prisen efter selv, ved at indhente flere forskellige tilbud og sammenligne prisen. Du kan indhente op til 3 tilbud helt gratis ved at bruge vores online formular her.

Sæt din selvrisiko op

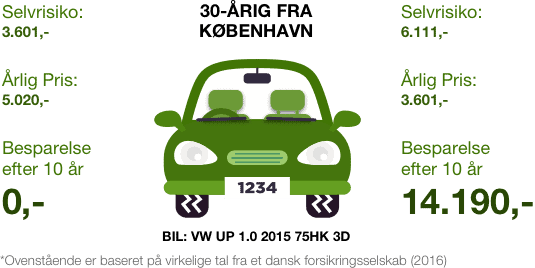

Der kan ofte være en ganske god forretning at sætte selvrisikoen op på din bilforsikring. Der kan i mange tilfælde spares 1.000 DKK, blot at sætte selvrisikoen op fra 3.000 DKK til 7.000 DKK. Dette betyder, at du har tjent pengene hjem, hvis blot du er skadesfri i 4 år. Er du skadesfri i længere tid, vil du derefter spare 1.000 DKK år efter år. Er du en erfaren billist kan der dermed være mange penge at spare igennem tiden.

Eksempel: Herunder kan du se et eksempel på, hvor mange penge der er at spare for en billist der kører skadesfri i 10 år. Eksemplet er udregnet på baggrund af en 30-årig person fra København,som der har indhentet et tilbud på en Volkswagen UP 1.0 fra 2015 på 75 hestekræfter og med 3 døre.

Vælg kun relevante dækninger

Det kan være en balancegang at sammensætte en billig bilforsikring, hvor både prisen og dækningen lever op til forventningerne. Når du skal forsikre din bil, er det dog påbudt ved lov, at du tegner en ansvarsforsikring, der dækker de skader, du eventuelt måtte forvolde andre personer eller deres biler.

Derudover kan du selv vælge, hvorvidt du vil tegne en kaskoforsikring – der dækker de skader, der måtte ske på din egen bil. En bilforsikring kan dog hurtigt blive dyr, da det jo er dækningen, du betaler for. Hvis du for eksempel får et stenslag på din forrude, så er der ikke meget hjælp at hente, hvis du ikke har forsikret dig imod glasskader. Derimod kan det blive en meget dyr affære, hvis du overforsikrer dig med alverdens tilvalgsdækninger uden, at du i realiteten har behov for dem. Det er således vigtigt, at du taler med forsikringsselskaberne om, hvilke behov du har.

De mest almindelige tilvalgsforsikringer er førerforsikring, glasforsikring, friskadeforsikring værdiforringelse, ekstraudstyr, vejhjælp. Spørg derfor gerne ind til disse når du er i kontakt med forsikringsselskabet, så I sammen kan gennemgå, hvilke tilvalgsdækninger du har behov for.

Saml dine forsikringer ét sted

Mange forsikringsselskaber tilbyder samlerabat, hvis du samler dine forsikringer hos dem. Samlerabatten vil typisk være på mellem 10-30% af den samlede forsikringspris. Det er derfor altid en god idé, at indhente tilbud på alle sine forsikringer på én gang. På denne måde kan se, om en eventuel samlerabat, vil gøre det fordelagtigt at skifte alle sine forsikringer på én gang. Bilforsikringen er oftest den dyreste forsikring, hvilket medføre, at det i langt de fleste tilfælde er denne forskningsudgift, som afgør hvilke selskab der bedst kan svare sig.

Når du indhenter tilbuddet, vil du i de fleste tilfælde få oplyst prisen på forsikringen, både med – og uden samlerabat. Du har derfor mulighed for i ro og mag, at sammenligne prisen og finde ud af, om det bedst kan svare sig, at samle alle dine forsikringer, eller have dem fordelt over flere forsikringsselskaber.

Forebyg skader

Hvis du hyppigt får skader og heraf bruger din forsikring, vil prisen i de fleste tilfælde også stige. Overvej derfor hvornår det giver mening at bruge den – f.eks. kan det sjældent betale sig at anmelde småskader, da dette blot vil medføre en forøget forsikringspræmie året efter. Dette skyldes, at du i de fleste forsikringsselskaber ryger et præmietrin ned, hvis du anmelder en skade til selskabet. Selskaberne opererer med forskellige præmietrin, hvor det sidste trin – der kaldes elitebilist – er det billigste. Forsikringsselskaberne vurderer, hvilket trin du skal starte på ud fra din anciennitet (hvor længe du har haft bil i dit eget navn) og din skadeshistorik. Det kan være en god idé at undersøge, hvordan de forskellige selskabers regler er for præmietrin, da forsikringen kan blive rigtig dyr, hvis de pludselig rykker dig til et ”dårligere” præmietrin på grund af en indberettet skade.

Tjek din bilforsikring her – få 3 tilbud

Forsikringsportalen kan hjælpe dig med at få 3 gode og uforpligtende tilbud – helt gratis.

- Udfyld en formular og få 3 konkurrencedygtige tilbud – og spar penge på din forsikring hvert eneste år.

- Lad flere selskaber kæmpe om dine forsikringer

- Det er nemt – gratis og uden forpligtelser.

Så nemt skifter du bilforsikring

1. Indhent tilbud

Indhent op til 3 gratis tilbud på en billig bilforsikring, samt dine andre forsikringer, ved at gøre brug af vores online formular. Du vil efterfølgende blive kontaktet af op til 3 forsikringsselskaber i løbet af få hverdage med et forsikringstilbud på de produkter du har efterspurgt. ca 65% af vores brugere ender med at få en billig forsikring og skifte forsikringsselskab når de testede vores service

2. Sammenlign og vælg

Sammenlign de tilbud du har modtaget og vælg det forsikringsselskab der giver dig den ønskede dækning til den bedste pris. Når du skifter forsikringsselskab, kan din gamle forsikring som hovedregel opsiges med ét måneds varsel, hvis forsikringen har været i kraft i mere end et år.

3. Overdragelsen

Du kan i dit forsikringstilbud vælge, at lade det nye forsikringsselskab opsige dine gamle aftaler. Så klarer de hele overdragelsen for dig. Har du penge tilgode ved overdragelsestidspunktet, vil du efterfølgende modtage det fra dit gamle selskab. Bemærk også, at du altid har 14 dages fortrydelsesret når du skifter til et nyt forsikringsselskab.

Sådan bestemmes prisen på din bilforsikring

Er du på udkig efter en billig bilforsikring, så kan det være en fordel at vide, hvordan prisen på din bilforsikring beregnes. Der er nemlig 7 faktorer, som påvirker prisen, når du skal indhente et tilbud på en billig bilforsikring. Det er disse 7 faktorer, som forsikringsselskaberne kigger på, når de skal udregne hvor stor risikoen er for, at du kommer ud for et biluheld. Jo mindre risikoen er, desto billigere bliver din bilforsikring. De 7 faktorer er:

Dit valg af selvrisiko

Din selvrisiko har stor betydning for prisen på din bilforsikring. Selvrisikoen bestemmer nemlig hvor meget, som du er villig til at betale selv, hvis der skulle opstå en skade på din bil. Jo højere selvrisiko er, desto billigere en forsikring vil du få. Til gengæld skal der også mere til, førend at dit forsikringsselskab vil dække en skade du har lavet på din bil. De fleste gode billister vil dog på langt sigt kunne spare ved en øget selvrisiko.

Din anciennitet

Forsikringsselskaberne giver ofte rabat på din bilforsikring, alt efter hvor længe du har kørt skadesfri hos det pågældende selskab. Dette skuldes, at selskaberne bruger din historik til at bestemme hvor god en billist du er. Har du kørt skadesfri i op til flere år, hvil du hos mange forsikringsselskaber ryge op i præmietrin og blive elitebilist. Dette betyder i praksis, at du bliver belønnet for din gode kørsel, og derfor opnår en billigere bilforsikring hos selskabet.

Biltype

Din biltype kan være med til at bestemme prisen på din bilforsikring. Dette skyldes, at visse typer af biler kommer ud for mange flere uheld. Dette ses oftest blandt hurtige og store biler, som derfor kan få din pris til at stige. Er du på udkig efter en billig bilforsikring er der derfor smart, ikke at vælge sig en bil med kæmpestor motor.

Din alder

Statistikken viser at yngre personer oftere laver skader på deres biler end ældre personer. Derfor hænger pris og alder ofte sammen, når der skal udregnes tilbud på bilforsikringer. Det kan derfor ofte være dyrt, at købe en bilforsikring som ung. Især unge under 25 oplever priser der er væsentlig højere end andre bilister.

Antal kørte km/året

Jo mere du har bilen ude på de danske veje, desto større er risikoen for, at du kommer ud for et uheld. Derfor stiger prisen også, at efter hvor mange kilometer, som du angiver du kører om året. I denne forbindelse er yderst vigtigt, at man altid angiver det rigtige antal kilometer, da man ellers risikere at stå uden dækning, hvis an skulle komme ud for et uheld.

Tidligere skader

Har du tidligere lavet skader, er risikoen for at du laver det igen større. Forsikringsselskaberne øger derfor ofte prisen, hos bilister der har haft en forsikringsskade indenfor de sidste 3-5 år. Det præcise antal år kan dog varierer fra selskab til selskab, og det er derfor en god idé at indhente tilbud fra flere selskaber hvis dette er tilfældet.

Din adresse

Din adresse er også med til at bestemme prisen på din bilforsikring. Visse områder oplever nemlig flere uheld, da der er tættere befolkning og flere biler på vejene. Især i byer som København, Aarhus, Aalborg og Odense ses der flere biluheld end resten af landet.

Spar op til 3200 kr.

på din bilforsikring

Billig bilforsikring til unge under 25 år

Det kan være svært dig, der er under 25 år at få en billig bilforsikring, da ”unge” anses for at være i høj risiko for at komme ud for ulykker. Dog er der stadig noget, som du kan gøre for at få en billigere bilforsikring uden, at du nødvendigvis går på kompromis med dækningen. Vi har samlet de 5 bedste råd til dig under 25 år herunder:

- Start med at optjene anciennitet: Mange unge overvejer at registrere sin bil i forældrenes navn (forældrekøb). Dette er dog ulovligt og du kan risikere at komme i store problemer, den dag du kommer ud for et uheld. Vi anbefaler derfor, at du køber din bilforsikring i dit eget navn. Du kan dog glæde dig over, at du optjener anciennitet, så du gennem årene får en billigere bilforsikring. Især den dag du bliver over 25 år vil din pris falde.

- Køb bil med tilhørende forsikring: Hvis du køber en helt ny bil, kan det være fordelagtigt at købe en med 3 års forudbetalt forsikring. Som ny billist er det oftest den letteste og billigste forsikring, du kan få.

- Køb ældre bil: Hvis du køber en ældre og billigere bil og samtidigt holder dig til en ansvarsforsikring, vil du ofte kunne indhente et overkommeligt tilbud, som passer med dig budget selvom du er ung. En kaskoforsikring har det nemlig med at koste rigtig meget hos de fleste forsikringsselskaber, når du endnu ikke har optjent anciennitet.

- Hold dig til en lille bil: Er du ny bilist, kan du især spare på din bilforsikring ud fra den type bil, du vælger at købe. Overvej at købe en bil, der ikke har en for stor motor, da du med sådan en – og især som ung – nok ikke kan slippe uden om en meget dyr bilforsikring. Vi anbefaler derfor, at man som ung finder en bil på under 75 HK.

- Bliv helkunde/totalkunde: Har du allerede en forsikring hos et selskab, så forhør dig hos dem, om de har et helkunde eller totalkunde program. Nogle forsikringsselskaber tilbyder nemlig, at du kan starte med X antal års anciennitet, hvis du i forvejen har andre forsikringer hos selskabet.

Du kan finde flere gode råd til hvordan du finder en billig bilforsikring til unge under 25 her.